Большая подборка проверенных способов, которые работают на декабрь 2025

Что изменилось с начала 2022 года

С началом санкционного давления и отключения российских банков от SWIFT оплата товаров китайским поставщикам стала серьезным вызовом для импортеров. Несколько лет назах для оплаты хватало Alipay, карты Visa/MC и пары кликов — сегодня все куда сложнее. В 2025 году действуют новые правила, ограничения и риски — особенно по расчетам в долларах и при работе с неофициальными схемами.

Переводы в Китай: ограничения

Перед тем как переводить деньги поставщику, стоит понимать лимиты и особенности:

- Перевод юаней физлицу в Китае ограничен суммой до 50 000 долларов в месяц (или эквивалент).

- Без открытия счета контроль начинается уже с суммы свыше 5 000 долларов.

- Лимит перевода между счетами Alipay — до 20 000 юаней в день для верифицированных аккаунтов.

- Все переводы отслеживаются, особенно в юанях, с проверкой оснований и источников средств.

Способы оплаты поставщику в Китае: что работает в 2025 году

1. SWIFT-переводы: частично работают

SWIFT остается возможным способом оплаты — но только через банки, не попавшие под санкции, такие как:

- Газпромбанк

- БКС Банк

- Росбанк (по ВЭД-контрактам)

- Модульбанк (ограниченно)

При этом большинство крупных банков (Сбербанк, ВТБ, Альфа, Промсвязьбанк и др.) все еще отключены от SWIFT. Даже если деньги удастся отправить, китайские банки могут не принять перевод из-за риска санкционного попадания.

Некоторые китайские банки, включая Bank of China и ICBC, с 2025 года ограничили прием SWIFT-переводов от российских банков. Это касается и долларов, и евро, и даже переводов через CIPS, если отправитель из санкционного списка.

Важно: перед оплатой через SWIFT всегда согласовывайте банк и валюту с поставщиком. Риски заморозки перевода или возврата денег выросли.

2. Альтернативы SWIFT: CIPS и СПФС

Для обхода SWIFT в 2025 году чаще всего используют:

- CIPS — китайская платежная система (аналог SWIFT), работающая на юанях.

- СПФС — российская альтернатива от Центробанка РФ.

Ряд российских банков, например, Газпромбанк, подключены к обеим системам и проводят юаневые переводы по контракту с китайскими юрлицами. Это наиболее надежный и юридически корректный канал платежей в 2025 году.

3. Специальные предложения банков (например — ВТБ)

С конца 2024 года ВТБ предлагает юаневые переводы без SWIFT:

- Перевод только в адрес юридических лиц в Китае.

- Только через счет в юанях, открытый в ВТБ.

- Комиссия — 1% (от 150 до 2000 юаней).

- Валюту можно купить внутри банка — курс фиксируется на момент перевода.

Схема работает только по ВЭД-документам, оплата без контракта невозможна.

4. UnionPay: работает с оговорками

Карты UnionPay, выпущенные в России, по-прежнему не принимаются для онлайн-платежей в Китае, включая оплату через Alipay и WeChat.

Работает только следующий вариант:

- У вас есть карта UnionPay, выпущенная китайским банком.

- Получатель — резидент КНР с активированной функцией трансграничных переводов.

- Лимиты жесткие: до 600 000 рублей в месяц, выше — нужны документы.

Карты UnionPay, выпущенные в РФ, не работают в WeChat Pay и Alipay, даже если система позволяет ввести их данные.

5. Alipay и WeChat Pay

В 2025 году использовать российскую карту для пополнения Alipay нельзя.

Для работы со счетом Alipay нужен:

- Китайский паспорт или паспорт иностранца с ВНЖ в КНР;

- Китайская сим-карта;

- Карта китайского банка, привязанная к аккаунту.

6. Золотая корона (KoronaPay)

Сервис по-прежнему дает возможность перевести деньги в Китай:

- Только на карты UnionPay, выпущенные в КНР;

- Получатель должен быть резидентом Китая;

- Нужна активированная функция трансграничных переводов;

- Комиссия — от 1 до 2,5%, зависит от суммы.

Риски остаются: возможны отказы от приема со стороны банков-эмитентов.

7. Paysend / Avosend

Paysend из России напрямую не работает — нужен счет и карта другой страны (Казахстан, Узбекистан и т. д.).

Avosend стал популярной заменой:

- Прямой перевод юаней из России;

- До 200 000 рублей в день и 600 000 рублей в месяц;

- Работа только с подтвержденными пользователями;

- Часто используется в небольших оптовых закупках и для пробных партий.

8. Карта зарубежного банка (например, Казахстан, Узбекистан)

Это обходной способ: открыть счет за границей и использовать его для переводов в КНР.

Минусы:

- Нужно уведомлять налоговую РФ об открытии счета;

- Понадобятся документы на ВНЖ или ИНН;

- Сложности с регулярным отчетом и контролем операций;

- Переводы иногда блокируются в случае подозрений со стороны Банка.

9. Криптовалюта

Оплата USDT, BTC, ETH и т. д. не признана официальной формой расчета в Китае. Однако ряд поставщиков неофициально принимает USDT через OTC-сервисы или биржи.

Риски высокие:

— юридическая непрозрачность,

— невозможность доказать факт оплаты,

— запрет на криптовалютные операции в КНР.

10. Оплата через брокера или посредника

Наиболее надежный, законный и простой способ оплаты — через посредника с ВЭД-инфраструктурой.

Что делает посредник:

- заключает контракт с китайским экспортером;

- переводит юани по банковским каналам;

- берет на себя валютный контроль, расчеты, проверку документов;

- выдает договор, торг-12 и все закрывающие документы.

Комиссия посредника в среднем от 2% до 5%, но вы получаете законную, подтвержденную оплату, с юридической защитой и возвратом НДС при белом импорте.

Почему не проходят платежи в Китай: официальная информация

- Санкционные ограничения и отказ банков

- После отключения России от SWIFT часть российских банков утратив связь, а даже формально подключенные испытывают перебои и ограниченный доступ к валютам — USD, EUR, CNY.

-

Китайские банки опасаются

вторичных санкций

за сотрудничество с российскими и предпочитают отказывать платежам.

- Жесткий валютный контроль

- Платежи сегодня — это не просто транзакция, а сложный паспорт: инвойсы, контракты, экспортные декларации — все проверяется очень строго.

- Даже при полном документальном комплекте перевод может зависать на неопределенный срок или вернуться из-за несоответствий .

- Задержки и высокие комиссии

- Платеж традиционным банковским переводом через SWIFT и CIPS может идти до 14 рабочих дней.

- При этом банки взимают комиссию до 2‑3 % от суммы + сборы за валютный контроль, а итоговая сумма на счете получателя может значительно проигрывать из-за двойной конвертации.

- Ограничения по отраслям и ВЭД

- Если товар попадает под санкции или относится к чувствительным категориям (ТН ВЭД группы 84, 85, 90) — вероятность прохождения транзакции стремится к нулю.

- Нестабильная банковская инфраструктура

- Китайские банки предпочитают работать не со всеми, из-за риска попасть под санкции, а российские банки ищут обходные пути — например, открытие NRA‑счетов в приграничных китайских филиалах (в юанях или валюте), которые используются для проведения расчетов без необходимости регистрировать юрлицо в Китае. Но этот канал временный и не универсальный.

Реальные истории предпринимателей

Вот некоторые истории о проблемах при оплате китайским поставщикам, с которыми приходили к нам клиенты.

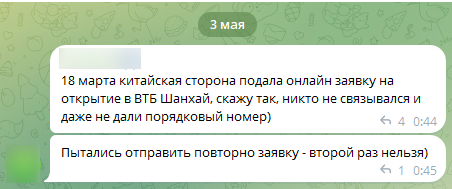

1 — поставщик может принять деньги не от всех банков.

Клиент заказывал товар у продавца напрямую. Но поставщик мог принимать оплату только через 3–5 банков. В начале года эти банки в первую очередь перестали принимать переводы из России.

Помогли клиенту: договорились с поставщиком и оплатили заказ наличными в Китае. Покупателю не пришлось ждать долго партию, а продавец был рад быстрой оплате без комиссии.

Помогли клиенту: договорились с поставщиком и оплатили заказ наличными в Китае. Покупателю не пришлось ждать долго партию, а продавец был рад быстрой оплате без комиссии.

Открыть счет поставщику тоже непросто, на это уходит полгода

2 — платеж завис на 6 месяцев

Клиент сам оплатил заказ поставщику в январе, но платеж завис. Самостоятельно решить проблему не получилось, поэтому чтобы не рисковать второй раз, предприниматель обратился к нам. Выкупили заказ за два дня, товар уже давно приехал в Россию. А вот зависший перевод удалось вернуть только в июне. Замороженные на полгода деньги — катастрофа для бизнеса, особенно если сумма большая.

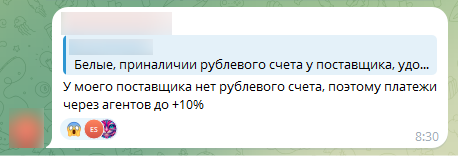

Предприниматели пытаются оплатить самостоятельно даже с рисками, потому комиссия 10% пугает

3 — большая проблема с официальными платежами.

Предприниматель заказал у фабрики изготовление светодиодного экрана. Заказ оформили официально, по договору в белую. Внесли предоплату 30%, она поступила продавцу. А оставшиеся 70% китайские банки не принимают уже больше месяца. Сейчас ищем способы решить вопрос, учитывая что сделка была официальная с присвоением УНК.

Платежами через Алипей тоже не всё гладко

Какие существуют схемы обхода

Схемы появляются путем проб и ошибок. Одна из них — оплата через третьи страны. Компания закупает юани, переводит организации из другой страны, например, Таиланда. Посредник получает платеж и переводит деньги в КНР. Схема работает, но не всегда. В последнее время такие переводы все чаще блокируются китайскими банками.

Популярная схема — оформлять сделки через третьи страны

Будьте аккуратны, среди агентов по переводу через третьи страны немало мошенников, которые исчезнут, как только вы переведете им деньги.

Еще один способ – везти товар под прямой контракт. Но становится все тяжелее найти банк для перевода. Нет гарантий, что если банк работал с российскими компаниями вчера, будет с ними работать сегодня или завтра. Например, одна компания переводила деньги напрямую в Китай через ABC банк. Но со временем банк отказал в переводах из России.

Каждый месяц предпринимателям приходится искать новые схемы работы

Как выкупать товары из Китая без задержек

В сложившихся условиях многие российские импортеры предпочитают оплачивать китайские товары через

ВЭД-компании.

Это рабочий способ, если комиссия — умеренная, а все договоренности оформляются документально.

Например, мы в ChinaToday смогли обойти все трудности с переводами. И даже недавно снизили стоимость услуги: выкупаем заказы с комиссией от 3%.

В комиссию входит не только перевод денег поставщику, но и:

- обсуждение условий заказа с поставщиком: например, сокращение сроков производства, предоставление скидки за большие объемы;

- проверка товара на складе в Китае + фотоотчет;

- переупаковка на складе перед отправкой в РФ, если поставщик прислал товар в хлипких коробках;

- все погрузки-разгрузки коробок;

- консолидация и хранение заказов на нашем складе в Иу;

- страховка от потери и конфискации на таможне. Если груз нехрупкий и едет в жесткой упаковке (обрешетка, паллета), то мы несем ответственность и за бой, повреждение груза.

При оплате на расчетный счет на партию оформляем закрывающие документы: торг-12 и договор купли-продажи.

При доставке карго в ChinaToday вы получаете комплект закрывающих документов

Сроки выкупа остаются прежними: в среднем, с момента оплаты покупателем

выкуп товара занимает два дня

.

Как минимизировать риски при переводах в Китай

- Если переводите оплату поставщику на карту или через Алипей — оставляйте время на случай блокировки.

- Не переводите деньги из российских подсанкционных банков.

- Не переводите деньги в крупные китайские банки — платеж или вернется назад или зависнет на 3-6 месяцев.

- Не пытайтесь оплатить с российского валютного счета санкционные товары и товары двойного назначения — официальный платеж провести не получится.

- Будьте аккуратны в выборе агента/посредника, потому что сейчас очень много мошенников. Обязательно выбирайте компанию с именем, большим опытом и отзывами.

Не рискуйте — доверьте выкуп из Китая ChinaToday. Оставьте заявку — рассчитаем итоговую стоимость выкупа и доставки вашего товара.

Риски при самостоятельной оплате поставщику

- Перевод может зависнуть на несколько недель.

- Поставщик может отказаться от возврата денег при ошибке.

- Менялы часто работают не официально и не безопасно.

- Без контракта и оформления договора невозможно защитить вашу оплату юридически.

- Если партия попадет на досмотр — таможня потребует документы, которых нет при серой оплате.

Главная тенденция конца 2025 года

Большинство предпринимателей и компаний, работающих с Китаем, уже отказались от неофициальных схем и перешли на:

- оплату по внешнеэкономическим контрактам через посредников, которые оформляют все документы и работают по белым схемам;

- работу напрямую с китайскими экспортерами, готовыми принимать платежи в юанях через CIPS или корсчета;

- юаневые переводы через российские банки, не попавшие под санкции, с лицензией ЦБ и проверенной системой валютного контроля.

Такой подход снижает юридические риски для бизнеса, упрощает бухгалтерию и делает импорт легальным и предсказуемым.